定額減税・調整給付金・不足額給付

令和6年分の所得税及び令和6年度分の個人住民税において、定額減税が実施されます。

その中で、定額減税を十分に受けられないと見込まれる方に対し、その差額を調整のうえ給付を行います。

定額減税とは

賃金上昇が物価高に追いついていない国民の負担を緩和し、デフレ完全脱却のための一時的な措置として、令和6年6月1日以降の給与・賞与・年金等から所得税及び個人住民税が1人につき40,000円控除されるものです。

○対象者(以下のいずれにも該当する方)

・令和6年分所得税納税納税者または町県民税所得割の納税義務者

・合計所得金額が1,805万円以下の方

○減税額

調整給付金とは

定額減税の対象者で、定額減税額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る(控除しきれない)と見込まれる方への給付金です。

対象の方には8月上旬に通知を送付しますので、令和6年9月30日(月)までに申請を行ってください。

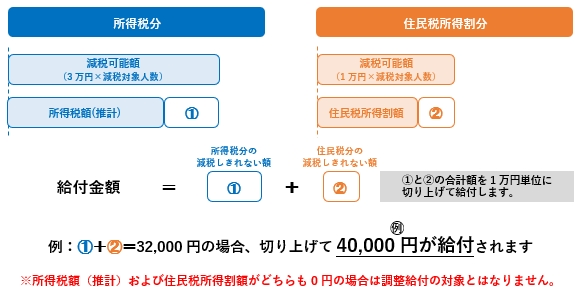

○給付金算出方法

所得税分定額減税可能額−令和6年分推計所得税額=①

個人住民税所得割分減税可能額−令和6年度分個人住民税所得割額=②

①+②(合計を1万円単位に切り上げ)=支給額

※所得税は令和5年分所得税額を用いて令和6年分を推計しています。

不足額給付について

令和6年分所得税額及び定額減税の実績額等が確定した後に、本来給付すべき額が、調整給付金の額を上回った方に対して追加で行う給付金です。調整給付金同様に1万円単位に切り上げて給付します。

対象の方には令和7年以降順次給付予定です。

関連リンク

このページの情報発信元

税務会計課課税・管理担当

| 電話番号 | 0494-66-3111 |

| 内線番号 | 113・115・112 |

| FAX番号 | 0494-66-3564 |